どもども! 今年の9月29日をもって34歳になるさぅです。アラサー名乗れるのもあと1年です。

人生振り返るとほんとあっという間です。

アラサーで始めた。

- 高配当株投資

- インデックス投資

二刀流投資も気が付けば丸3年が経ちました。

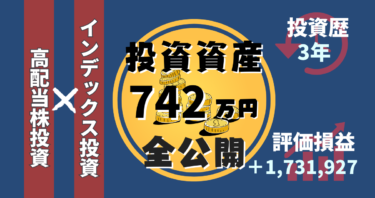

恒例の「僕の投資資産全公開」始めまーす。

こんな状況下にある僕の現金と払い済みのドル建て保険以外の資産を晒します。

でまぁ「投資してるよ!」って話聞いたらやっぱり皆ぶっちゃけ。

って部分がいっちゃん気になると思います。

そんな疑問にお答えすべく自分用の記録も兼ねて現状をざっくり3ヶ月スパンで公開しています。

購入銘柄・リターン等をまとめて公開していますのでお付き合いください!

なお、過去の運用報告記事はこちらです!

- 投資歴半年 (投資資産160万円)

- 投資歴9ヶ月(投資資産200万円)

- 投資歴1年 (投資資産250万円)

- 2021年振り返り(投資資産350万円)

- 投資歴1年半(投資資産380万円)

- 投資歴1年9か月(投資資産460万円)

- 投資歴2年目(投資資産510万円)

- 投資歴2年4ヶ月(投資資産520万円)

- 投資歴2年半(投資資産579万円)

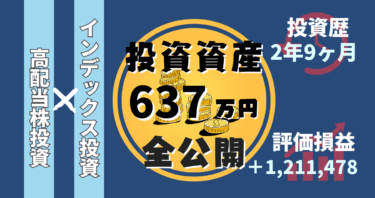

前回はコチラ。

どもども! さぅです!本格的に始めて2年9ヶ月が経ったぜ、投資。 [kjk_balloon id="8"]もう5月も終わり・・。2023年さん、あと1ヶ月で半分終わるん?[/kjk_balloon][…]

はじめに。

この記事では投資ガチ勢やパワーカップル世帯のように、魔法でもかかったかのように増えていく夢のような運用結果は一切お見せできません。

銀行に預けた方がいいに決まってんだろ。

と数年前まで本気で思っていたレベルの人間が生活費を改善してようやく捻り出したお金で始めた投資の、汗と涙の記録である。

投資歴3年の評価損益は+1,731,927円。

8月終了時点の僕の資産はこんな感じ。

569万円ほど株に投じて、現状173万円のプラス。

損益率は+約23%でさらに配当金ももらえていることを考えると現状は絶好調!

さらに2023年の目標は700万円でしたがすでに42万円の大幅プラス!

よーし!2023年の目標金額達成したぞーー!!!

あとは年内この金額守り切るのと配当金+2万円・・。 pic.twitter.com/gtmn1w0Yyu— さぅ (@Sau_IamPiero) July 21, 2023

7月で目標を捉えられるなんて嬉しい誤算過ぎる。

僕が保有している銘柄云々じゃなくて2023年は日本株中心に強すぎますね。

8月31日時点の日経平均株価は32,619円で、年初来+26.84%。

毎年これなら最高なんですけどね~。

・・逆にこの勢いでマイナス来たらと思うとゾっとします。耐えられるとは思うけどキツそう。

ご覧のように2022年→2023年の評価損益の伸びがエグいことになっています。

ほんと毎年これなr( 以下略

そんなワケで我が家の年内の投資方針はこうです。

- 高配当株はよほどの買い場が来ない限り様子見

- インデックス投資はそのまま継続

- 目標が達成できている時は贅沢も楽しむ

年内は普段以上に家族サービス多めで頑張りたいと思います。(kikoristさんのつぶやきを胸に)

いくら節約して貯金したって、子供が10歳になるまでの時間は戻ってこないのだ。お金は使うためにある。

— kikorist@住友林業の3階建て (@kikorist2020) August 29, 2023

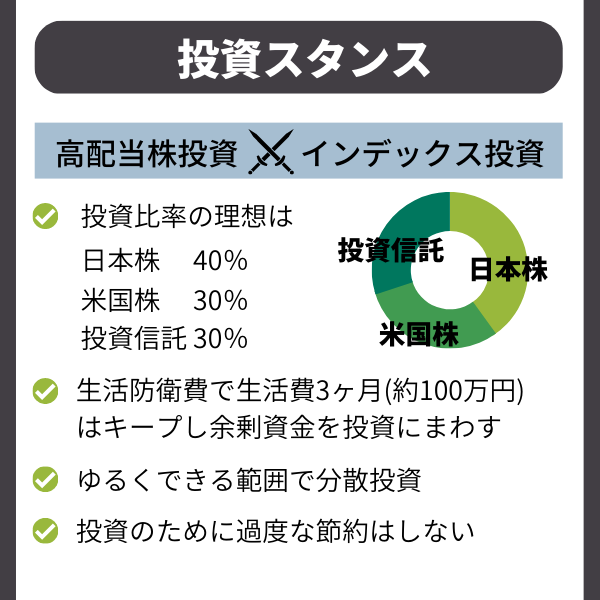

投資スタンス。

どんなスタンスで投資をしているのかと言うと、概ねこんな感じです。

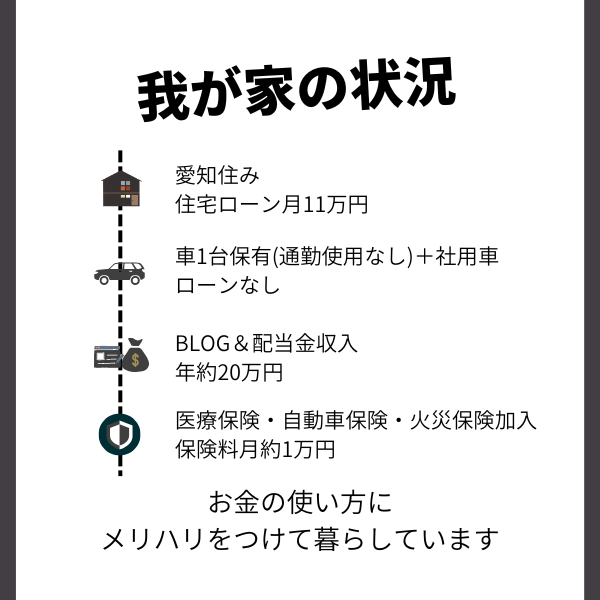

投資は余剰資金only。

僕たち家族は子どもはいますが、共働きで収入源も複数あります。(ブログ収入・配当金等)

万が一事故や病気でどちらかが働けない状況になっても100万円あれば半年は耐えられるはずなので、それ以外は投資に回しています。

健康リスクも少ない年齢の今だからリスクを取ってガンガン投資していますが、徐々に現金比率は上げるつもりです。

そして、なるべく堅実めな投資(高配当株投資×インデックス投資)を、できるだけ分散投資しています。

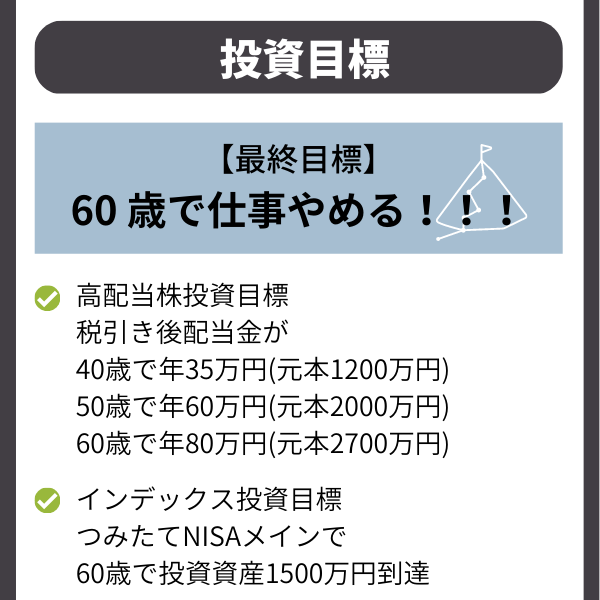

投資目標。

我が家にとって投資は「家計を年々ラクにする武器」で「老後不安を解消する盾」

早期退職(FIRE)や、労働収入<配当収入みたいな状態は僕たち家族の入金力じゃ到底ムリなので目指していません。

それでも年々暮らしが豊かになって選択肢が増えるハッピーライフが理想です。

今の目標はこんな感じ。

まず目指しているのは「35歳のうちに1,000万円の投資資産を作る」です。

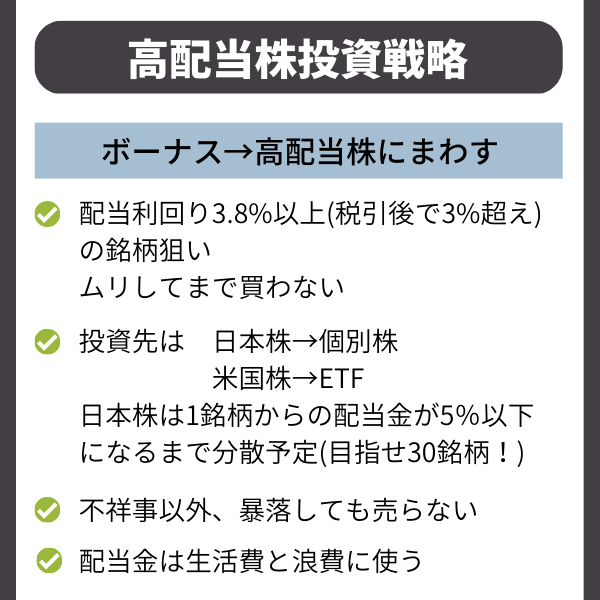

高配当株投資戦略と現状。

- 日本株は「欲しい株価になるまで買わない。買ったら原則売らない。」

- 米国株は「平均取得価額に近づいたら全力で買う!」

米国株はETFメイン・日本は個別株で高配当株投資をしています。

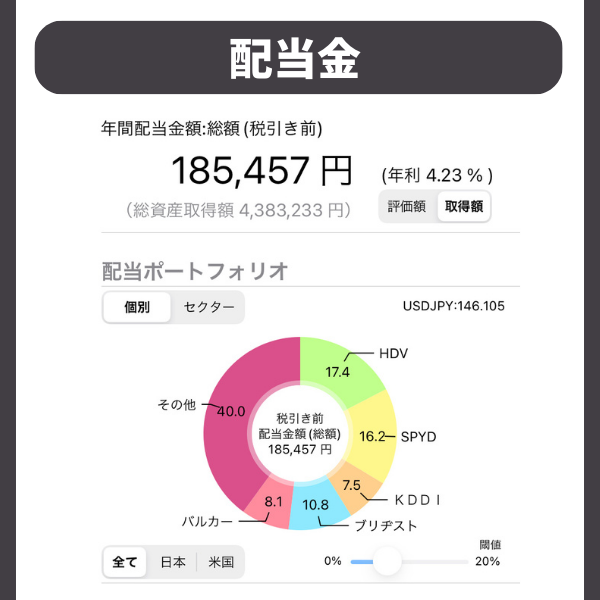

現在の配当金はこんな感じです。

税引き前の年間配当金は18万円で、税引き後では月1万円強です。

配当金だけで通信費全額賄えていると思うと結構デカいです。

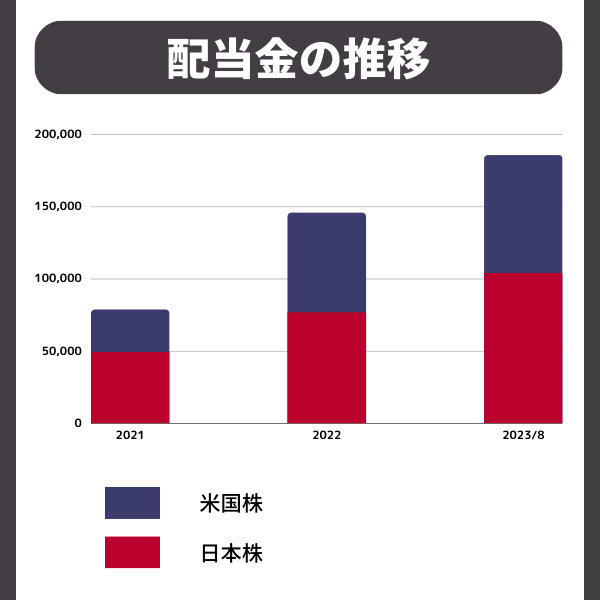

配当金の推移はこんな感じです。

こうやって振り返るとざっくり年6万円ペースで増えているのでなかなかよいのでは?(俯瞰)

2023年の配当金目標まではあと2万円ですね。

ただ今は欲しい銘柄が高嶺の花子さんすぎてこの目標はもしかするとちょっち厳しいかもですが、ムリしてまでは買わないようにします。

日本株

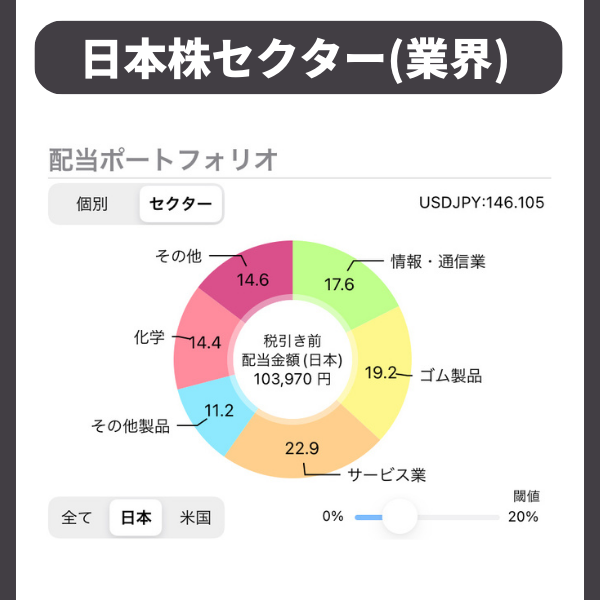

現状の日本高配当株ポートフォリオはこんな感じ。(8/31時点)

日本株の年間配当金はこんな感じ。

楽天証券で単元未満株が購入できるようになった効果で、保有銘柄が一気に増えました。

webに加えアプリ「iSPEED」でも取引可能になってますます買いやすくなったしね!

購入したのは下記の銘柄です。

- 日本電信電話/300株

- 電源開発/10株

- INPEX/10株

- 積水ハウス/10株

- アルトナー/25株

- プラネット/100株

- ジャックス/5株

プラネットだけ購入タイミングやらかしたなーと思っています。(光の速さで大幅マイナス)

銘柄数が増えたとは言え、購入した株数が少ないので分散効果も大して得られていないわけですが。

100株単位でしか買えなかった頃より冒険しやすくて楽しいです。

今から投資を始める人は1株単位で投資ができる楽天証券やSBI証券のような証券会社をおすすめします!

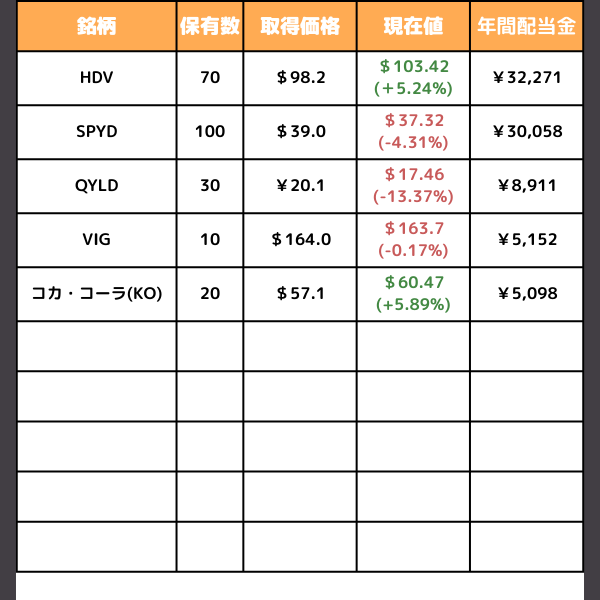

米国株

僕の米国株ポートフォリオはこんな感じ。(3/2時点)

米国株の年間配当金はこんな感じ。

つーか円安すぎて買う気が起きねぇのよ・・。

VVM(平均以上の配当利回りがある米国企業442銘柄に分散投資するETF)を5株買いたくて買い注文だけは入れているんですけどね。ぴえん。

ただやっぱり暴落が来たら買いたいのは日本株よりもこっちだったりします。

来たる暴落に備えて今は現金を貯め込む時期なのかもなーと思ったり。

なお、買っているのは超超超ざっくり説明するとこんな特徴を持つETFたちです。

- HDV 財務優良で配当利回りが高い75銘柄

- SPYD 配当利回りが高い80銘柄

- VIG 10年以上連続増配している250銘柄

- QYLD 超高配当で毎月配当だが値上がりは全く期待できない

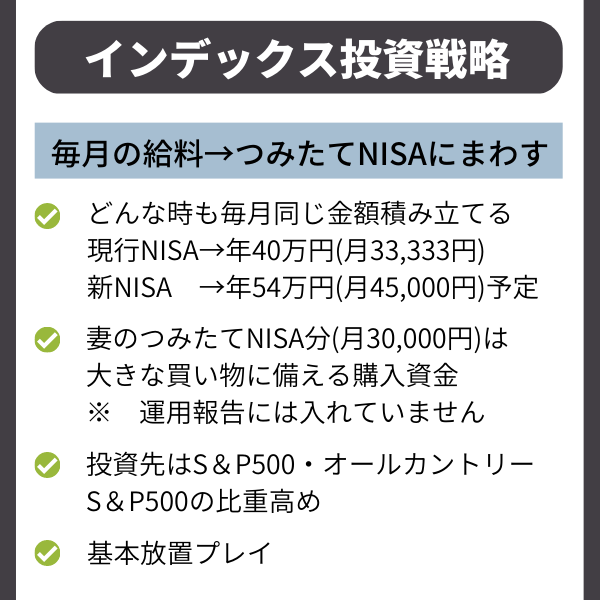

インデックス投資戦略と現状。

僕は高配当株投資のが好きなのでインデックス投資は比重低めです。

勝率が高い(と言われる)インデックス投資は「お金が増えても今の生活は楽にならない」点が玉の傷。

初心者の頃、今積み立てているのはほぼつみたてNISAのみです。

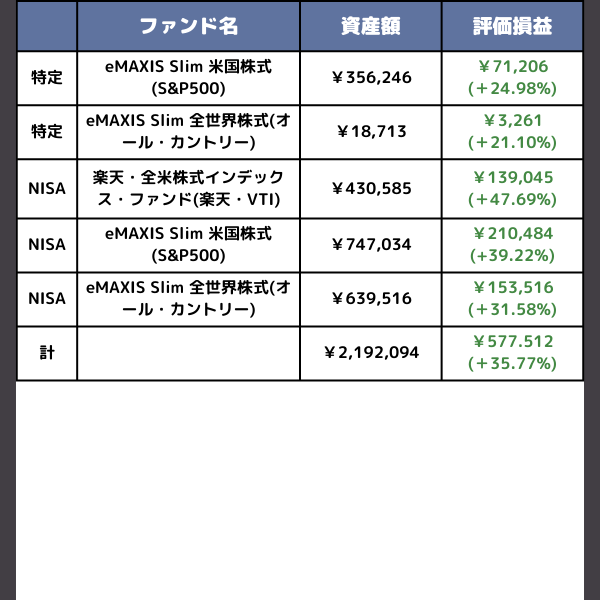

インデックス投資(投資信託)の現状はこんな感じ。

最初は月1,000円から始めたつみたてNISA。

今は満額で月33,333円積み立てています。今の積立設定はこんな感じです。

- eMAXIS Slim全世界株式 13,000円

- eMAXIS Slim米国株式 15,000円

- 楽天・全米株式インデックスファンド(楽天・VTI) 5,330円

なお、つみたてNISAで15,000円弱だけ初期に購入したeMAXIS Slimバランスは、解約するとどんな感じでお金が入るのか知りたくて解約しました。

つみたてNISAだけの運用結果はこちら。

50万円増えてました! 調子よすぎか?

このペースなら年内につみたてNISAだけで200万円に到達しそうでハッピーです。

つみたてNISA3年間の運用報告の記事も書いていますのでもしよかったら!

どもども! さぅです!2018年1月からスタートしたつみたてNISA。どうだいみんなやってるかい?この度つみたてNISAを始めて晴れて3年経過したので、現時点での結果をご報告します! [kjk_ba[…]

つみたてNISAは全く取り崩すつもりないので15年後、20年後に大きくプラスになってくれればそれでいいです。

まとめ。

2022年終了時点が521万円だったので、8ヶ月で221万円ほど投資資産が増えました。

ちなみに投資を始めるまでは資産なんて50万円程度だったので、3年で650万円も投資資産が作れたことになります。そう思うとすげぇ。

行動を起こせば、3年で生活は変わりますね。

【3年前→現在の変化】

仕事:ブラックめ営業→ホワイトめ事務

資産:50万円→700万円

配当金:0円→18万円

ブログ収益:0円→年10万円

Xフォロワー:100→2,300

住まい:賃貸→注文住宅

髪:美容院→妻による散髪

子ども:0人→1人僕も3年で少し変わったみたい🤗 https://t.co/CBtDe8cTHy

— さぅ (@Sau_IamPiero) August 30, 2023

投資は自己責任ですが参考材料の一つにしてもらえれば幸いですっ!

それではまたっ! See You Again!